Dompet digitalmu sering kelebihan saldo tapi takut ditarik ke rekening karena ribet? Atau bingung bedain investasi dan tabungan yang imbal hasilnya sama-sama harian? Tenang, kamu nggak sendirian. Banyak pengguna GoPay dan OVO yang akhirnya stuck pilih antara GoPay Tabungan by Jago atau OVO Invest karena penawaran yang terlihat mirip tapi ternyata beda jauh di detail.

Apa Sebenarnya Produk Ini?

Sebelum kita bedah likuiditas dan imbal hasil, penting banget paham dulu produk ini bukan tabungan biasa. Keduanya adalah produk pasar uang yang disalurkan melalui dompet digital, tapi punya karakter berbeda.

GoPay Tabungan by Jago sebenarnya adalah produk auto-sweep dari Bank Jago yang bekerja sama dengan GoPay. Uangmu otomatis masuk ke rekening Jago dengan suku bunga pasar uang. OVO Invest adalah produk reksadana pasar uang yang dikelola oleh Bareksa, tapi bisa diakses langsung dari aplikasi OVO.

Perbandingan Kekerasan: Data di Meja

Mari kita lihat fakta-fakta konkret biar nggak ada lagi yang keliru.

| Fitur | GoPay Tabungan by Jago | OVO Invest |

|---|---|---|

| Produk Dasar | Rekening Bank Digital (Auto-Sweep) | Reksadana Pasar Uang |

| Minimum Awal | Rp10.000 | Rp10.000 |

| Imbal Hasil | Suku Bunga Harian (floating) | Nilai Unit (NAB) yang berubah tiap hari |

| Likuiditas | Instan ke GoPay (24/7) | T+1 ke rekening bank (hari kerja) |

| Biaya | Gratis (tanpa biaya admin) | Gratis beli/jual, tapi ada biaya pengelolaan internal |

| Dijamin LPS | Ya (sesuai ketentuan) | Tidak (risiko pasar) |

Angka di atas sudah cukup bikin keputusan? Belum. Kita harus gali lebih dalam.

Likuiditas: Secepat Kilat vs Secepat Biasa

Ini yang paling krusial dan sering disalahpahami. GoPay Tabungan punya superpower instan. Kamu tarik dari Jago ke GoPay? Langsung masuk, 24 jam, bahkan tengah malam Minggu. Mau bayar Gojek? Otomatis pakai saldo tabungan yang lagi menghasilkan bunga.

OVO Invest? Prosesnya T+1, artinya jual hari ini, dana cair ke rekening bank besok hari kerja. Jual Jumat malam? Sabtu-Minggu libur, cair Selasa. Ini karena aturan reksadana yang mengharuskan penjualan unit dihitung berdasarkan NAB hari ini dan cair hari kerja berikutnya.

Skenario Nyata: Darurat di Akhir Pekan

Bayar tagihan dadakan Rp500 ribu di Sabtu pagi. Kalau pakai GoPay Tabungan, tarik instan ke GoPay, bayar langsung. Kalau pakai OVO Invest? Kamu harus jual Jumat sore paling lambat, dan dana baru cair Senin. Kalau lupa? Ya harus cari dana darurat dari sumber lain dulu.

Imbal Hasil Harian: Angka yang Bikin Tergoda

Kita masuk ke bagian yang paling dinanti. Data per April 2024, imbal hasil tahunan GoPay Tabungan by Jago berkisar 5,5% – 6,5%, tergantung suku bunga BI. OVO Invest (Bareksa Likuid) di kisaran 5,8% – 6,8% per tahun. Terlihat OVO Invest sedikit lebih unggul, tapi ada trade-off.

GoPay Tabungan memberikan bunga harian yang langsung terlihat di saldo. Setiap hari kamu lihat saldo nambah sedikit-sedikit. OVO Invest nunjukkan NAB per unit, jadi keuntungan baru terasa waktu kamu jual unitnya. Perbedaan ini lebih psikologis tapi penting buat yang butuh feedback instan.

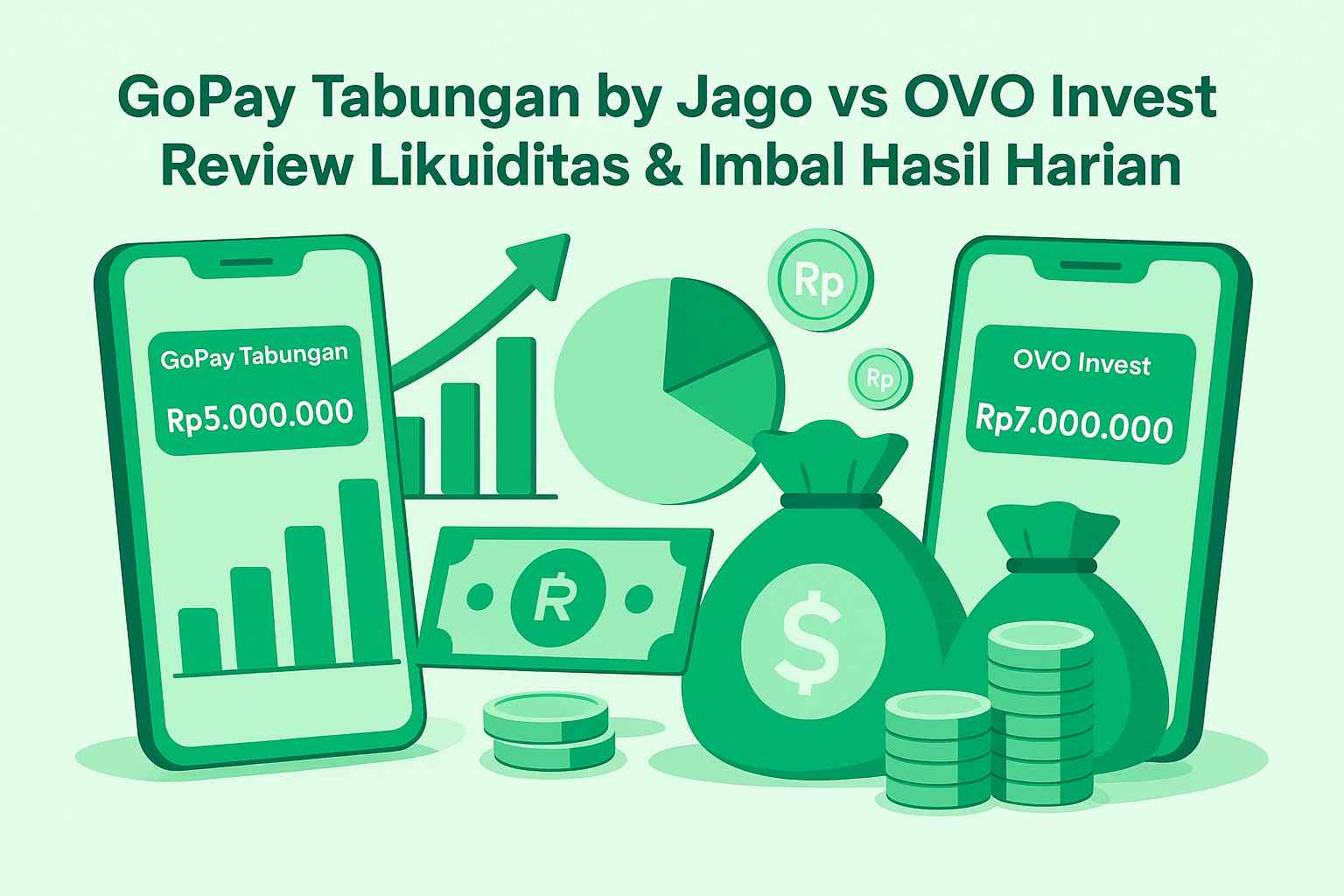

Ilustrasi Perhitungan Nyata

Asumsikan saldo Rp5 juta selama 30 hari:

- GoPay Tabungan @6%: Rp5.000.000 × 6% ÷ 365 × 30 = Rp24.658

- OVO Invest @6,3%: Rp5.000.000 × 6,3% ÷ 365 × 30 = Rp25.890

Selisih Rp1.232 per bulan. Nggak besar, tapi kalau likuiditas penting buatmu, itu harga worth it.

Profil Risiko: Hal yang Sering Dilupakan

Ini beda fundamental. GoPay Tabungan = produk bank, dijamin LPS hingga Rp2 miliar per orang per bank. Risiko sangat minimal, hampir bisa dibilang tanpa risiko. OVO Invest = reksadana pasar uang, meski risikonya termasuk paling rendah di kelas reksadana, tapi masih ada risiko pasar dan tidak dijamin LPS.

Pernah denger kasus reksadana pasar uang turun nilainya? Jarang, tapi pernah. Itu waktu krisis 2008. Jadi kalau kamu absolutely butuh kepastian dana 100% aman, GoPay Tabungan lebih cocok.

Biaya Tersembunyi & Batasan Operasional

Kedua produk bilang “gratis”, tapi ada detail:

GoPay Tabungan by Jago punya batas tarik tunai ATM Rp10 juta per hari, dan transfer ke bank lain Rp20 juta per hari. Tapi ke GoPay sendiri nggak ada batas, asal sesuai limit GoPay Premier-mu.

OVO Invest punya batas top-up Rp20 juta per hari dan saldo maksimal Rp20 juta. Jadi emang produk ini lebih ditujukan buat simpanan darurat, buat gede-gedean. Kalau mau investasi lebih dari Rp20 juta, kamu harus cari produk lain.

Catatan Penting Pajak

Bunga tabungan di Jago kena pajak 20% otomatis dipotong. Keuntungan reksadana OVO Invest? Kalau dijual dalam setahun juga kena PPh 10%, tapi biasanya sudah termasuk di perhitungan NAB. Jadi nggak perlu repot lapor sendiri, tapi tetap ada impact ke return bersih.

Untuk Siapa Produk Ini Sebenarnya?

Mari kita sederhanakan biar kamu nggak bingung lagi.

Pilih GoPay Tabungan by Jago Kalau:

- Kamu pengguna setia ekosistem Gojek/GoPay

- Butuh likuiditas instan 24/7 tanpa batasan hari kerja

- Prioritaskan keamanan dana dengan jaminan LPS

- Punya dana darurat yang butuh diakses kapan saja

Pilih OVO Invest Kalau:

- Kamu lebih suka ekosistem OVO dan merchant-nya

- Nggak masalah tunggu 1-2 hari kerja untuk cairkan dana

- Mau coba-coba reksadana dengan modal kecil dulu

- Kejar return sedikit lebih tinggi dan paham risiko minimalnya

Ingat: Nggak ada yang lebih “bagus” secara mutlak. Yang ada hanya yang lebih “cocok” sama kebutuhan dan gaya finansialmu. Kalau kamu tipe yang anxiety karena dana nggak bisa diakses instan, skip OVO Invest. Tapi kalau kamu punya rekening darurat lain dan mau diversify, OVO Invest bisa jadi pilihan.

Strategi Praktis: Kenapa Nggak Dua-Duanya?

Bagi sebagian orang, pakai keduanya justru paling optimal. Gunakan GoPay Tabungan buat dana darurat 1-2 bulan pengeluaran (prioritaskan likuiditas). Sisanya yang nggak butuh instan, masukkan ke OVO Invest buat dana darurat jangka menengah.

Contoh konkret: Kamu butuh total dana darurat Rp10 juta. Taruh Rp5 juta di GoPay Tabungan, Rp5 juta di OVO Invest. Darurat kecil? Pakai GoPay. Darurat besar? Jual OVO Invest, sementara itu GoPay jadi buffer.

Kesimpulan: Jangan Lupa Tujuan Utama

Kedua produk ini bagus buat tujuan short-term dan dana darurat. Bedanya di speed vs return. GoPay Tabungan menang telak di likuiditas, OVO Invest unggul tipis di imbal hasil tapi dengan trade-off waktu pencairan.

Yang terpenting, jangan sampai tergoda imbal hasil lalu lupa fungsi utama dana darurat: aman dan cepat diakses. Pilih berdasarkan mana yang bikin kamu paling tenang tidur malam.

Sebelum tutup, cek lagi limit dan fitur terbaru di aplikasi masing-masing karena bisa berubah sewaktu-waktu. Produk finansial digital berkembang cepat, dan review ini dibuat berdasarkan kondisi per Q2 2024.

Disclaimer Penting: Ulasan ini hanya untuk informasi umum berdasarkan pengalaman dan data publik. Bukan saran finansial pribadi. Setiap keputusan tetap harus disesuaikan dengan profil risiko, tujuan, dan kondisimu. Kalau masih bingung, konsultasi ke perencana keuangan teregulasi adalah langkah bijak.