“Apakah dana saya aman di sini? Kalau pinjaman gagal bayar, apa yang terjadi?” Dua pertanyaan ini sering muncul ketika teman-teman mempertimbangkan P2P lending. Keresahan itu wajar, terutama setelah beberapa platform mengalami gonjang-ganjing. Kita semua ingin membuat uang bekerja lebih keras, tapi tidak dengan harga tidur tak nyenyak.

KoinWorks dengan fitur KoinRobo coba menjawab keresahan ini lewat otomasi dan algoritma. Namun apakah teknologi otomatisasi cukup untuk menjamin aman dan menguntungkan? Mari kita bahas perlahan-lahan, tanpa jargon memusingkan, hanya fakta dan perspektif praktis.

Mengenal KoinRobo: Otomasi Investasi di Balik Layanan

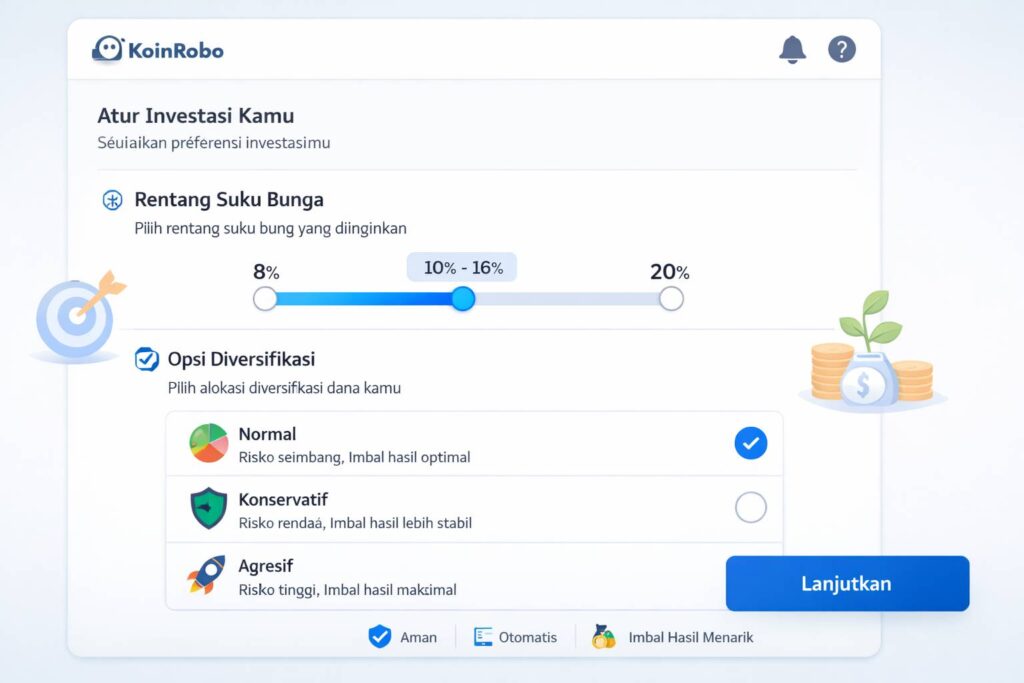

KoinRobo adalah fitur auto-investment di platform KoinWorks yang mengalokasikan dana lender ke pinjaman-pinjaman yang tersedia secara otomatis. Bedanya dengan Auto Invest biasa? Fleksibilitas. Kamu bisa atur sendiri rentang suku bunga yang diinginkan, tenor maksimal, dan jumlah dana per peminjam.

Bayangkan punya asisten pribadi yang bekerja 24/7 mencarikan tempat terbaik untuk uangmu, sesuai instruksi yang kamu tetapkan. Asisten ini tidak lelah, tidak terpengaruh emosi, dan selalu mengikuti aturan main yang sudah disepakati. Itu konsep dasarnya.

Cara Kerja di Balik Layar: Algoritma yang (Seharusnya) Cerdas

Setiap kali ada pinjaman baru yang masuk ke platform, sistem KoinRobo memindai parameter-parameter yang kamu set. Kalau pinjaman itu sesuai kriteria, danamu langsung ikut mendanai. Prosesnya terjadi dalam hitungan menit, bahkan detik.

Parameter yang Bisa Kamu Kendalikan:

- Rentang suku bunga: Misalnya 12% hingga 18% per tahun

- Tenor maksimal: Batasi hingga 12, 18, atau 24 bulan

- Dana per peminjam: Tentukan maksimal Rp 100 ribu, 200 ribu, atau lebih per pinjaman

- Skor KoinWorks: Filter berdasarkan rating peminjam (A+, A, B, dst)

Dengan kontrol ini, kamu punya kuasa menyesuaikan strategi dengan profil risiko pribadi. Tidak perlu menebak-nebak.

Lihat Angganya: Imbal Hasil dan Biaya yang Perlu Diketahui

Kita semua suka angka. KoinWorks menjanjikan imbal hasil 12%–18% per tahun untuk pinjaman konsumtif, bisa lebih tinggi untuk pinjaman usaha. Tapi ingat, itu adalah gross return, belum dipotong apa-apa.

Biaya yang Menggerogoti Return:

- Biaya layanan: Sekitar 20% dari bunga yang diterima (hanya dikenakan kalau kamu profit)

- Biaya penarikan: Rp 5.000 per penarikan ke rekening bank

- Pajak: PPh final 10% untuk pendapatan bunga (sesuai peraturan)

Contoh konkret: Kalau kamu mendapat bunga Rp 100.000, biaya layanan Rp 20.000, pajak Rp 8.000, maka bersih yang masuk kantong Rp 72.000. Realistis, ya.

Catatan Penting: Imbal hasil di masa lalu tidak menjamin performa di masa depan. Angka 12%–18% adalah potensi, bukan jaminan tetap.

Pertanyaan Besar: Seberapa Aman Dana Lender?

Aman itu relatif. Di P2P lending, tidak ada produk yang 100% bebas risiko. Tapi kita bisa lihat lapisan pengaman yang ada.

1. Regulasi OJK: Dasar Legalitas

KoinWorks terdaftar dan diawasi Otoritas Jasa Keuangan (OJK) dengan nomor surat KEP-16/D.05/2019. Ini berarti mereka wajib lapor secara berkala, patuh pada aturan modal minimum, dan transparan dalam operasional.

2. Skema Escrow: Dana Terpisah

Dana lender tidak masuk ke rekening perusahaan secara langsung. KoinWorks menggunakan skema escrow di bank mitra. Artinya, kalau perusahaan bermasalah, dana lender tidak bisa diambil alih oleh kreditur KoinWorks.

3. Risiko Kredit: Yang Tidak Bisa Dihilangkan

Peminjam bisa default. Itu fakta. KoinWorks mengklaim melakukan credit scoring dan verifikasi ketat. Tapi krisis ekonomi bisa membuat siapa saja kesulitan bayar.

Data nyata: Platform melaporkan NPL (Non-Performing Loan) di kisaran 0,5%–1,5% tergantung periode. Angka ini masih terbilang sehat untuk industri P2P, tapi tetap ada.

4. Diversifikasi Otomatis: Jangan Taruh Semua Telur di Satu Keranjang

KoinRobo membantu diversifikasi dengan memecah dana ke banyak peminjam. Kalau kamu set Rp 100 ribu per peminjam dan invest Rp 1 juta, artinya uangmu terbagi ke 10 orang berbeda. Risiko menyebar.

KoinRobo vs Tabungan vs Deposito: Mana Lebih Cocok?

| Aspek | KoinRobo | Tabungan Digital | Deposito |

|---|---|---|---|

| Imbal Hasil (per tahun) | 12%–18% (gross) | 3%–6% | 4%–6,5% |

| Risiko Pokok | Ada risiko gagal bayar | Minimal, terjamin LPS | Minimal, terjamin LPS |

| Likuiditas | Menunggu tenor selesai | Bebas tarik kapan saja | Terikat jangka waktu |

| Pengalaman | Otomatis, butuh pemahaman | Sangat mudah | Mudah |

Jelas, KoinRobo bukan pengganti tabungan darurat. Fungsinya berbeda: growth, bukan safety.

Profil Lender yang Cocok dengan KoinRobo

Tidak semua orang cocok dengan produk ini. Mari kita lihat cerminnya.

Kamu Cocok Jika:

- Sudah punya emergency fund 3–6 bulan pengeluaran

- Paham risiko kredit dan siap menerima potensi kerugian sebagian

- Investasi ini hanya 10%–20% dari total portofolio keuanganmu

- Tidak butuh uang ini dalam waktu dekat (1–2 tahun ke depan)

- Suka set & forget, tidak mau ribet cek setiap hari

Kamu Perlu Berhati-hati Jika:

- Dana darurat masih minim atau belum ada sama sekali

- Tidak tahan melihat angka merah di aplikasi

- Butuh likuiditas tinggi, bisa tarik kapan saja

- Baru belajar investasi dan belum pernah rugi sama sekali

- Mengandalkan return ini untuk kebutuhan rutin bulanan

Ingat: Investasi harus membuat tidurmu nyenyak, tidak sebaliknya. Kalau sampai membuatmu gelisah, produknya salah. Bukan kamu yang lemah.

Langkah-Langkah Praktis Memulai Tanpa Stres

Keputusan sudah bulat? Ini cara memulai dengan porsi kecil dulu.

- Daftar akun KoinWorks, lengkapi KYC (foto KTP, selfie)

- Isi profil risiko dengan jujur. Ini penting untuk rekomendasi platform

- Mulai kecil, coba Rp 100 ribu hingga Rp 500 ribu untuk melihat cara kerjanya

- Set parameter KoinRobo: suku bunga 12%–15%, tenor maks 12 bulan, dana per peminjam Rp 50 ribu

- Biarkan berjalan 1–2 bulan, cek bagaimana pengalamanmu melihat dana teralokasi

- Review dan sesuaai. Kalau nyaman, baru tambah perlahan

Tidak ada lomba cepat. Yang penting kamu mengerti alur dan merasa nyaman.

Tips Mengelola Risiko dengan Realistis

Sebagai praktisi, ini yang biasa saya sampaikan ke klien:

- Aturan 10%: Jangan letakkan lebih dari 10% total aset di P2P lending, termasuk KoinRobo

- Review per 3 bulan: Cek NPL platform, apakah naik signifikan? Portofolio masih sehat?

- Reinvest hanya untung: Kalau bisa, tarik modal pokok setelah tenor selesai, reinvest hanya dari bunga yang didapat

- Pahami kolektibilitas: KoinWorks punya tim kolektor. Tapi prosesnya butuh waktu. Jangan harap instan

Kesimpulan: Pilihan Ada di Tanganmu

KoinRobo adalah alat, bukan mesin cetak uang. Alat ini bisa efektif di tangan orang yang paham cara pakainya dan sudah punya dasar keuangan kuat. Otomasi dan diversifikasi yang ditawarkan memang menarik, tapi risiko kredit nyata adanya.

Kalau kamu sudah punya pondasi, ingin eksposur ke aset alternatif, dan sanggup menerima volatilitas hasil, KoinRobo bisa jadi teman yang cukup bisa diandalkan. Tapi kalau dana ini adalah tabungan pernikahan atau uang sekolah anak, pikirkan lagi.

Yang terpenting: keputusan investasi harus datang dari pemahaman, bukan FOMO. Tidak ada yang salah memilih aman di deposito. Tidak ada yang salah ambil risiko yang terukur. Yang salah hanya satu: tidak tahu risiko yang diambil.

Disclaimer Penting: Ulasan ini bersifat informasi umum berdasarkan pengalaman dan data publik, bukan saran keuangan pribadi. Setiap keputusan investasi adalah tanggung jawab individu. Konsultasikan dengan perencana keuangan bersertifikat jika perlu. Risiko investasi ditanggung masing-masing pihak.